国金证券: 给予桐昆股份买入评级

国金证券股份有限公司许隽逸,陈律楼近期对桐昆股份进行研究并发布了研究报告《24年或迎来拐点向上!》,本报告对桐昆股份给出买入评级,当前股价为11.89元。

桐昆股份(601233)

业绩简评

桐昆股份于2024年1月30日发布公司2023年年度业绩预增公告,2023年全年预计实现归母净利润7.5~10.0亿元,同比增加476.92%~669.23%,其中2023Q4预计实现归母净利润-1.53~0.97亿元,同比增加91.52%~105.37%,环比减少87.84%~119.17%,业绩基本符合预期。

2023年公司预计剔除浙石化后归母净利润为4.7~7.2亿元,同比增加143.47%~166.59%,其中2023Q4预计剔除浙石化后归母净利润为-1.09~-3.59亿元,同比增加70.93%~91.18%,环比减少53.44%~196.07%。

经营分析

Q4长丝价差有所收窄,伴随需求回暖价差有望修复:2023Q4POY/FDY/DTY产品价差均值分别为1023元/1589元/2219元/吨,分别环比收窄5.87%/2.59%/8.14%,受季节性转淡影响,长丝价差环比有所收窄。2023Q4下游织机开工率均值达到66.73%,同比+12.77pct,环比+2.62pct。涤纶长丝下游需求稳健有望带动涤纶长丝消费回暖,长丝价差有望进一步得到修复。

长丝产销持续向好,业绩有望进一步修复:2023年全年涤纶长丝开工负荷均值为83.65%,同比+7.00pct,其中Q4开工负荷均值为88.15%,环比+0.63pct,涤纶长丝开工负荷持续维持在较高水平。与此同时,2023Q4POY/FDY/DTY库存分别为15.33天/19.83天/26.33天,环比增加3.41天/2.14天/3.18天,整体上涤纶长丝产品库存仍维持在中低水平。涤纶长丝产销情况持续好转,伴随行业景气回升,公司未来业绩有望得到进一步修复。

涤纶长丝行业拐点临近,龙头企业有望获得中长期弹性:当前涤纶长丝行业产能约为4840万吨/年,2024年新增产能约为116万吨,其中,公司2024年新增产能约为30万吨,产能投放速度已显著放缓,且存在部分产能永久性退出行业,长丝拐点有望临近,伴随涤纶长丝消费需求回暖,公司作为涤纶长丝龙头企业有望获得盈利弹性。

盈利预测、估值与评级

我们看好需求回暖时长丝产业存在的业绩弹性,因此上调公司2024年盈利预测,上调幅度为32%,预计公司2023-2025年归母净利润为8.77亿元/40亿元/60亿元,对应EPS为0.36元/1.66元/2.49元,对应PE为41.60/9.12X/6.08X,维持“买入”评级。

风险提示

(1)印尼炼化项目审批不通过或审批时间过长风险(2)油价单向大幅波动风险;(3)终端需求恢复不及预期风险;(4)地缘政治风险;(5)聚酯项目建设进度不及预期;(6)美元汇率大幅波动风险;(7)其他不可抗力影响。

证券之星数据中心根据近三年发布的研报数据计算,信达证券左前明研究员团队对该股研究较为深入,近三年预测准确度均值为57.92%,其预测2023年度归属净利润为盈利16.65亿,根据现价换算的预测PE为17.74。

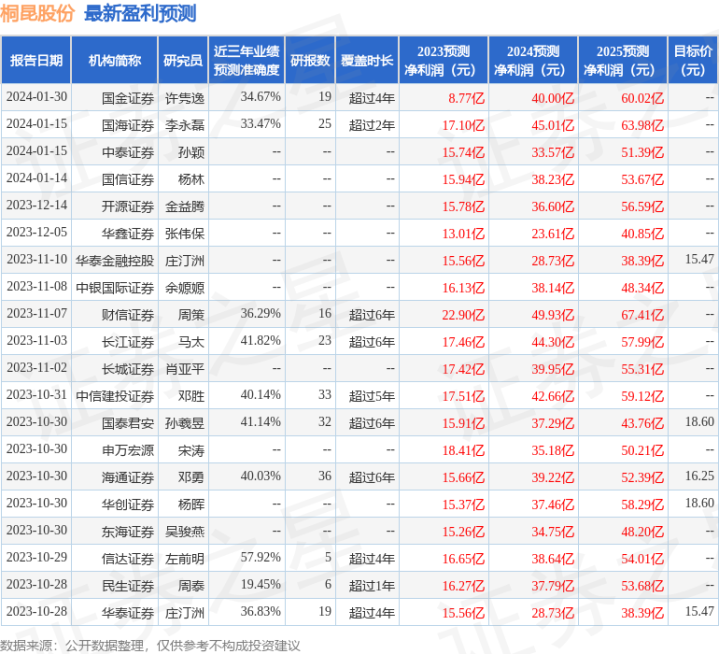

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级12家,增持评级2家;过去90天内机构目标均价为15.47。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。